Palavra da Estrategista | Maio 2026

A frase emblemática de João Grilo, do icônico filme O Auto da Compadecida, "Fica rico, fica pobre, fica rico, fica pobre", ilustra a intensa volatilidade vivenciada pelo mercado em abril. A bolsa brasileira, por exemplo, demonstrou movimentos erráticos, operando acima dos 198 mil pontos e abaixo dos 185 mil, para então encerrar o mês em um virtual "zero a zero". Essa montanha-russa foi acompanhada por oscilações igualmente marcantes nos juros, refletindo a cautela e a incerteza do cenário.

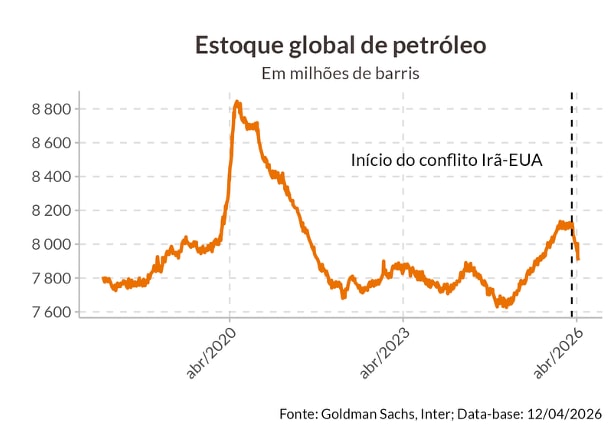

O principal vetor permanece sendo o conflito no Oriente Médio. O que muitos estimavam ser um evento de curtíssima duração, de "questão de dias", já se estende por "questão de semanas", levantando a legítima indagação sobre sua continuidade por "meses". Nosso entendimento, contudo, aponta para uma resolução mais breve, com um possível desfecho projetado já para maio ou, no mais tardar, o início de junho.

Com a materialização desse cenário, esperamos uma gradual perda de volatilidade nos preços do petróleo, o que naturalmente contribuirá para a diminuição das incertezas globais. Tal panorama tende a reacender o apetite dos investidores por mercados emergentes, abrindo caminho para um fluxo de capital mais robusto em direção a economias como a brasileira.

Cenário Local

Cenário condicionado ao conflito

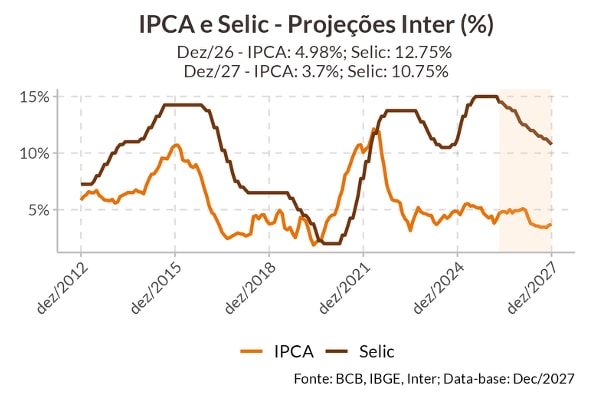

Elevamos a projeção do IPCA de 2026 de 4,3% para 4,9%, refletindo o choque de petróleo, com impacto direto sobre alimentos e combustíveis. Apesar da valorização recente do real, a inflação surpreendeu para cima em março e deve seguir pressionada no curto prazo. Mesmo com a inflação mais alta, esperamos um novo corte de 0,25 p.p. da Selic na próxima reunião, com a taxa encerrando 2026 em 12,75%, com a política monetária restritiva por período prolongado.

O balanço de riscos segue misto. Pelo lado fiscal, estímulos adicionais ao consumo em ano eleitoral aumentam o risco de contaminação inflacionária e podem levar o Copom a pausar o ciclo de cortes. Em contrapartida, o cenário cambial é mais favorável: revisamos o dólar para R$5,10 em 2026, com melhora dos termos de troca e superávit comercial acima de US$80 bilhões, o que ajuda a conter repasses de custos.

Mantemos a projeção de crescimento do PIB em 1,8% em 2026, com expansão concentrada no agronegócio e na indústria extrativa, enquanto o consumo das famílias tende a crescer menos devido ao crédito restrito.

Cenário Internacional

Conflito testa a resiliência americana

A economia americana vinha em processo de reaceleração, com criação sólida de empregos no primeiro trimestre e sinais adicionais de força nos indicadores de alta frequência. Esse movimento ocorre apesar do choque externo da guerra no Irã, que já impacta a inflação cheia, especialmente por meio da energia.

À frente, a inflação tende a enfrentar novas pressões, com sinais de maior difusão. Esses fatores não configuram um risco imediato, mas podem manter a inflação em torno de 3% por mais tempo do que o desejado pelo Fed.

O prolongamento do conflito eleva simultaneamente os riscos inflacionários e recessivos. Até agora, o choque foi absorvido graças a estoques elevados, mas sua rápida redução aumenta a probabilidade de racionamento de energia e desaceleração econômica. Diante desse quadro ambíguo, o Fed permanece em impasse: não há urgência para subir juros, nem base sólida para novos cortes no curto prazo. A expectativa é de juros estáveis até junho, com espaço para um ou dois cortes no segundo semestre.

Renda Fixa

Juros futuros no Brasil com muita volatilidade

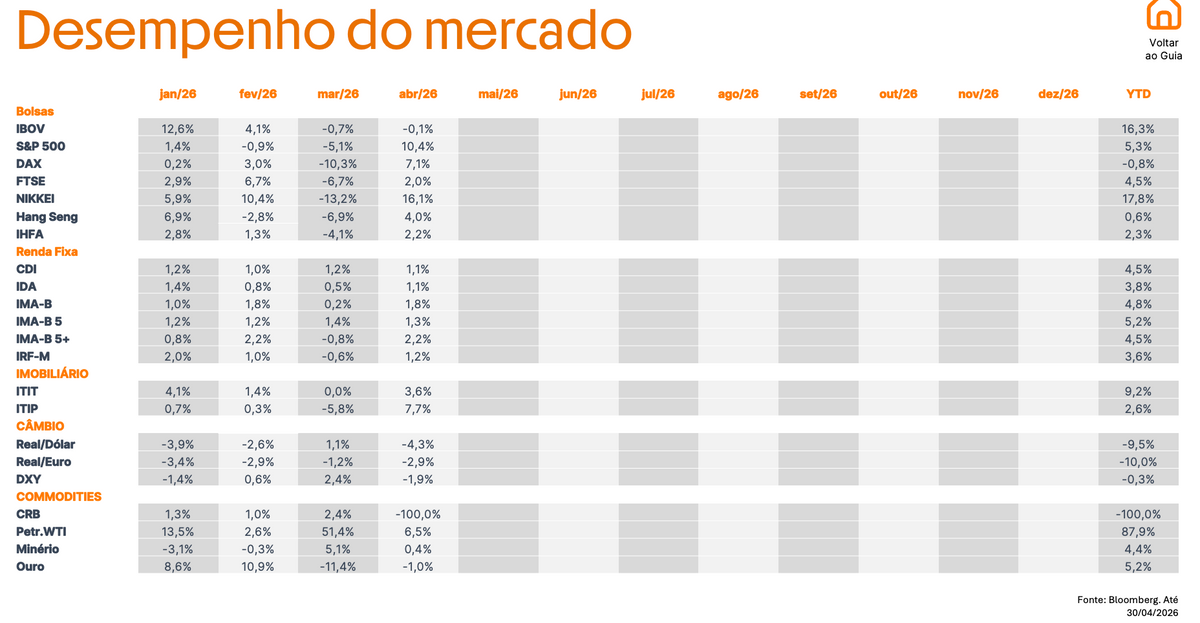

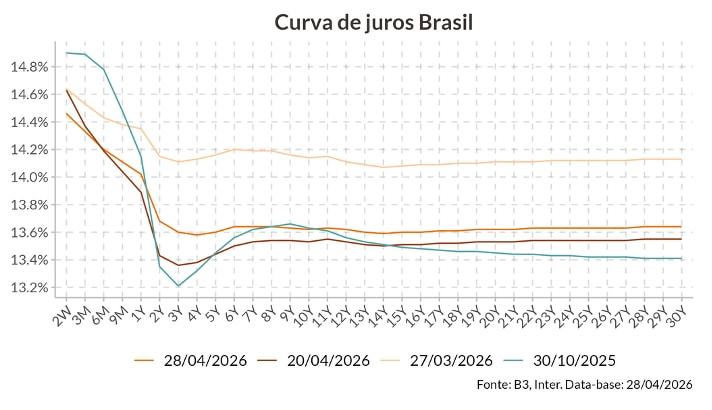

Abril foi palco de mais uma reunião do Copom, resultando em nova queda da taxa Selic, que atingiu 14,50% ao ano. Contudo, o que se viu foi um cenário de forte volatilidade, onde a curva futura de juros apresentou uma alta significativa. Esse movimento, que contrariou a expectativa de um mercado em início de ciclo de cortes, reflete a persistência de incertezas e a sensibilidade dos investidores às projeções de juros no longo prazo.

Nesse contexto de oscilação e pressão nos juros futuros, os ativos de renda fixa reagem de maneiras distintas. IPCA+ longos e prefixados tiveram um desempenho aquém do esperado, enquanto os pós-fixados se destacaram, oferecendo maior proteção em um ambiente de taxas voláteis.

Apesar disso, reafirmamos nossa recomendação principal pelo IPCA+ para 2026. Acreditamos que as taxas atuais estão "estressadas", configurando uma excelente janela de entrada para o investidor.

Renda Variável | Ações

Cenário global desafiador e Brasil resiliente

O cenário global continua desafiador e dependente de dados, com a resiliência da atividade e da inflação nos EUA prolongando a manutenção de juros elevados. Esse ambiente gera cautela nos mercados, diminuindo o apetite a risco e aumentando a sensibilidade dos ativos a divulgações macroeconômicas. Adicionalmente, as tensões no Oriente Médio seguem elevando e volatilizando os preços do petróleo, o que impacta a inflação global e a condução da política monetária nas principais economias.

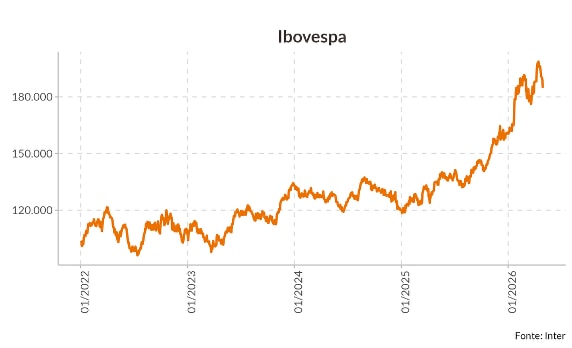

No Brasil, observa-se um destaque relativo. O diferencial de juros reais ainda atrativo, combinado com fluxo estrangeiro consistente e valuationsconvidativos, sustenta o interesse pelo mercado local. O Ibovespa demonstra resiliência, com foco em setores de commodities e empresas com sólida geração de caixa. O ciclo de queda da Selic persiste como um fator positivo para ativos de risco, embora seu ritmo possa ser modulado por um cenário externo mais restritivo e incertezas fiscais domésticas.

Para o mês de maio, a disciplina e a seletividade permanecem cruciais, favorecendo estratégias focadas em qualidade, geração de caixa e exposição a setores resilientes. Mantemos uma visão construtiva para o Brasil no médio e longo prazo, acompanhando de perto os juros globais, o petróleo e o fluxo de capital estrangeiro.

Renda Variável | FIIs

Incerteza é a palavra do mês

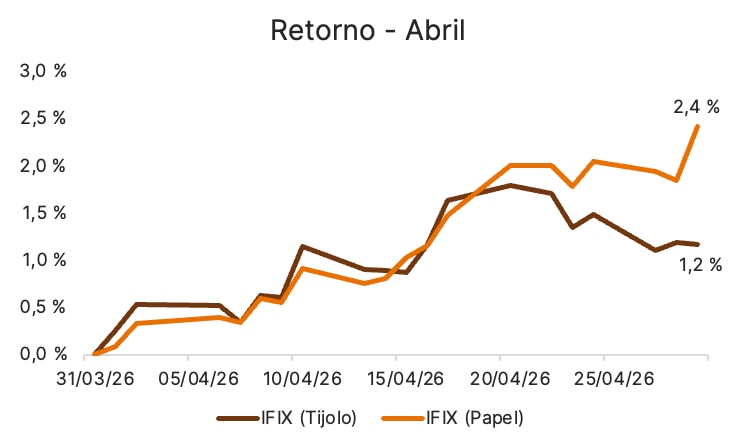

Desde o início do conflito, a incerteza de curto prazo tomou conta do mercado. Se você busca o melhor momento para realizar movimentos de venda — seja em FIIs, ações ou outros ativos — ele costuma aparecer quando o alvoroço positivo começa a ser questionado, ainda que por um grau mínimo de incerteza.

Nos últimos dois meses, vimos isso com clareza. As teses de ganho destacadas anteriormente se apoiavam sobretudo nos fundos de tijolo, cujo principal gatilho para valorização seria o ciclo de cortes de juros. Ocorre que a magnitude dos cortes esperada em meados de janeiro já não é a mesma. Projeções que apontavam a Selic em 12% ao fim do ano hoje se aproximam de 13%.

O impacto é direto: se o fator que favoreceria os FIIs de tijolo perde força, quem ganha tração são os FIIs de papel. Em abril, essa classe rendeu aproximadamente o dobro da classe de tijolo. Esse comportamento tende a persistir enquanto o balanço de riscos não voltar a favorecer um cenário de cortes mais agressivos.

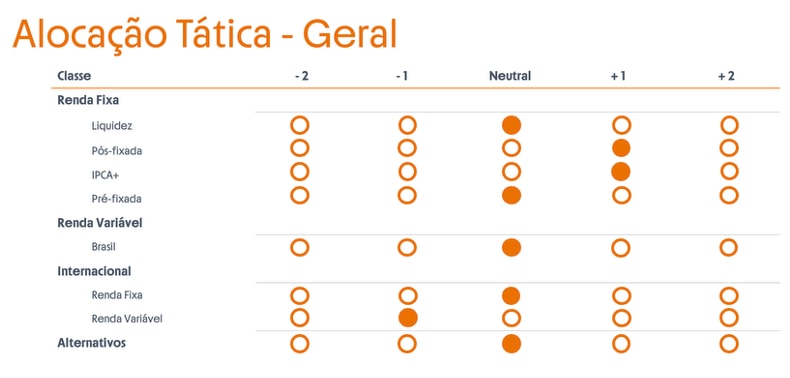

Alocação

Posicionamento defensivo com oportunidade em inflação

O ambiente atual exige um portfólio equilibrado entre proteção e captura de oportunidades. A renda fixa segue como espinha dorsal da alocação, com os ativos pós-fixados cumprindo papel de ancoragem diante de uma Selic que deve encerrar 2026 em patamar restritivo.

A grande oportunidade do momento está no IPCA+. Com a curva pressionada e taxas reais em níveis elevados, esta é uma janela favorável para travar retornos acima da inflação no médio e longo prazo. Recomendamos aproveitar o estresse atual da curva para construir ou reforçar posições.

Na renda variável local, o momento pede seletividade. O Ibovespa mantém resiliência apoiado em valuations atrativos e fluxo estrangeiro, com preferência por ativos de qualidade. Nos fundos imobiliários, os fundos de papel seguem como boa opção enquanto o ciclo de cortes permanecer gradual. Para a parcela internacional, o impasse do Fed e as tensões geopolíticas justificam exposição moderada e concentrada em renda fixa externa.