O caos tarifário

O dia 2 de abril foi marcado como o dia da Liberação, quando Trump anunciou as tarifas retaliatórias contra todos os países que, de acordo com o governo americano, praticam alguma forma de barreira comercial contra os EUA. Na prática, o time econômico de Trump basicamente tentou responder à seguinte pergunta: qual é a tarifa necessária para zerar o saldo bilateral entre os EUA e o referido país? É uma pergunta que parte da premissa de que saldos comerciais deficitários são prejudiciais à economia, o que é algo sem fundamento econômico.

A surpresa e ruído que seguiram indicam que o governo Trump não tem um plano claro em relação às tarifas ou acerca da sua implementação. Podemos dizer com algum grau de confiança de que as tarifas são mais sobre a China do que sobre o desejo de zerar o saldo comercial, tendo em vista o recuo do governo que postergou as tarifas em 90 dias para permitir acordos comerciais com cada país. Já a tarifa sobre a China, após algumas rodadas de retaliações, alcançou o patamar de 145%, o que, se levada à cabo, irá efetivamente acabar com o comércio internacional entre as duas maiores economias do mundo.

O que se viu ao longo desse mês foi uma elevação significativa da incerteza econômica, comparável à época da pandemia. E isso por si só tem a capacidade de gerar um impacto significativo na economia. A literatura econômica sobre o impacto da incerteza na macroeconomia é clara. Um aumento na incerteza leva as firmas a pausarem temporariamente seus planos de investimento e contratações, levando a uma queda rápida e intensa na atividade, seguida de uma recuperação assim que a incerteza é resolvida. Além disso, nota-se que o crescimento da produtividade também reduz, uma vez que a pausa na atividade impede a realocação de recursos. À médio prazo, nota-se um overshoot da recuperação, devido à elevada volatilidade, em linha com o que foi observado no pós-pandemia, que ficou conhecido como efeito chicote.

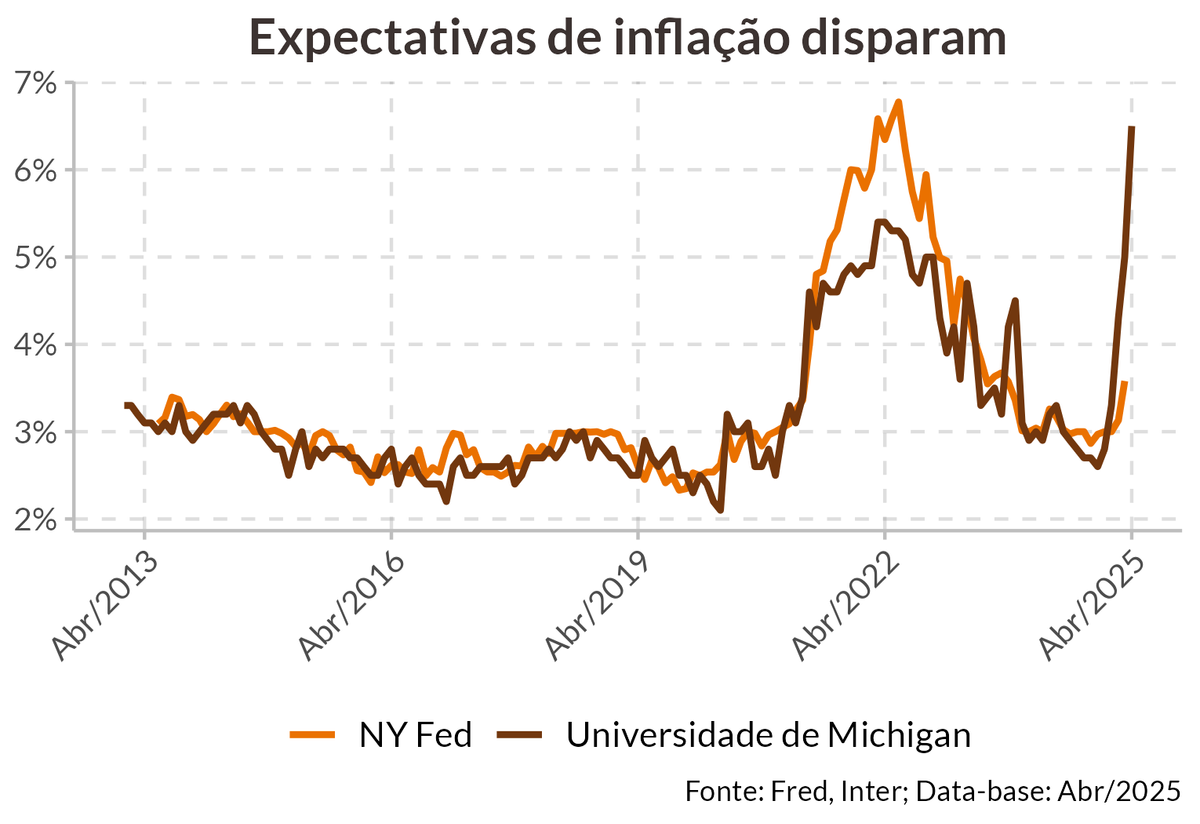

Em linha com o previsto pela teoria, vimos as expectativas dos agentes deteriorarem rapidamente, mesmo antes da imposição efetiva das tarifas. Os dados mais recentes indicam consumidores mais pessimistas, esperando aumento da inflação e do desemprego, enquanto os empresários se tornam menos otimistas com a situação econômica geral, e antecipam menos contratações, o que sugere que irão realizar algum repasse do custo das tarifas para os preços dos bens.

Além da incerteza, há de se considerar os efeitos da política tarifária. Estudos recentes indicam que a imposição de tarifas unilaterais, mesmo que de maneira temporária, tem a capacidade de gerar uma recessão no país que as impõe. Caso haja retaliação dessas tarifas por outros países, pode-se observar uma piora na balança comercial, ao passo em que a resposta da política monetária pode mitigar os impactos recessivos, ao risco de pressões inflacionárias devido à depreciação cambial.

Adicione-se a esse mix de incertezas a resposta do Fed. Os dados mais recentes de atividade apontam para uma acomodação do crescimento da economia americana no 1º trimestre, mesmo antes mesmo do impacto das tarifas. Por outro lado, a expectativa das tarifas gerou uma corrida para adquirir bens antes que as tarifas entrassem em vigor, o que pode artificialmente inflar as estatísticas no curto prazo. Enquanto isso, o mercado de trabalho americano ainda não deu sinais de desaceleração, com a economia adicionando, em média, mais de 150 mil empregos por mês, nos últimos três meses. Já a inflação, apesar de não ter retornado à meta desde a pandemia, teve um resultado bastante favorável em março, registrando deflação, o que levou o acumulado em 12 meses para 2,4%.

É um cenário em que poderia se discutir mais fortemente a necessidade do Fed em retomar o ciclo de cortes na taxa de juros, interrompido na reunião de janeiro. Entretanto, é praticamente consenso que o Fed não irá cortar na reunião do próximo dia 7, com o mercado precificando uma probabilidade de mais de 90% de que o FOMC irá manter os juros no atual patamar.

E é justamente o cenário incerto que restringe o Fed, apesar das condições macroeconômicas até então favoráveis, uma vez que a incerteza impede o Fed de avaliar como será a dinâmica da atividade e da inflação pós tarifas. Sem a definição da política tarifária, fica difícil para o Fed estimar qual impacto prevalecerá sobre a economia, se será o impacto inflacionário ou o recessivo, o que impede uma política proativa. Além disso, nesse momento em que as expectativas inflacionárias estão desancorando por conta das tarifas, o Fed pode piorar ainda mais a situação com eventual antecipação de corte nos juros. Finalmente, os recentes ataques de Trump contra o atual presidente do Fed, demandando corte de juros e ameaçando demiti-lo caso não o obedeça, piora ainda mais a situação, e mantém o Fed ainda mais restrito.

Em meio a toda essa incerteza, antevemos que o Fed só retome os cortes nos juros quando houver evidência suficiente de que a economia americana está desacelerando, particularmente no mercado de trabalho, sem impacto significativo na inflação. Estimamos que tais evidências só irão aparecer a partir de junho, o que levaria o Fed a retomar os cortes na reunião de setembro. Nosso cenário base é de que a incerteza irá desacelerar a economia americana, potencialmente gerando uma recessão técnica nos próximos trimestres. Sob esse cenário, esperamos que o Fed corte 3 vezes esse ano a partir de setembro, levando os juros americanos ao intervalo de 3,00%-3,25% até o fim do ano, enquanto o PIB americano encerre o ano com crescimento de 1,4%.